【1時間目】住宅ローン減税について勉強しよう!

こんにちは。コウヘイです。

消費税が10パーセントになって個人の負担がまた

大きくなりましたね。

どんどんと消費意欲がそがれていく毎日です。

なんとかならないものでしょうかねえ。

そんな負担の大きさを考慮してか住宅ローン控除に

改正がありました。

家を買うなら少しでもお得に買いたいものです。

こういう税金のお話は結構頻繁に改訂されるので

ぼくもブログに書きながら勉強している感じです(笑)

では解説していきます。

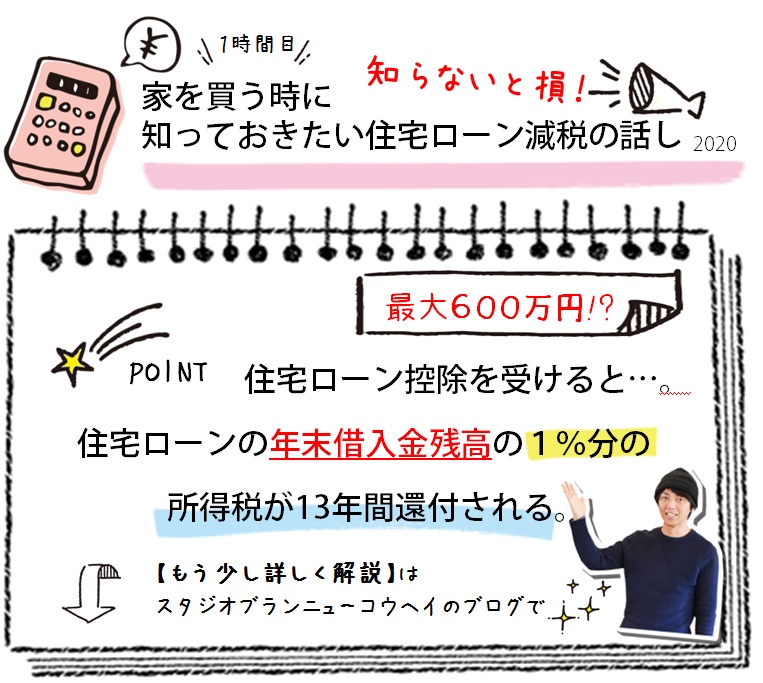

住宅ローン控除→[住宅借入金等特別控除]です

簡単に言うと。一定の条件を満たせば。

【住宅ローンの年末借入金残高の1%分の所得税が

13年間還付される。】制度です。

↑期間が長くなりました!

お金が直接戻ってくるのではなくて、あくまでも

納めた所得税分から控除されるという形です。

なので所得税を納めていることが前提です(笑)

会社員の方は給与明細を見て頂ければ

毎月所得税がいくら引かれているのかわかると

思います。チェックしてみてください。

参考に所得税の税額表をリンクしておきます。

おおよその所得税額がわかると思います。

その年に納めた所得税から控除額を差し引きます。

差し引いてもまだ控除額の方が多い場合には、

翌年度分の個人の住民税から控除してもらえます。

※参考シュミレーションです。

[初年度の計算 例]

年末借入金残高4000万円

①夫または妻名義のローンの場合

・その年所得税額:25万円

・年末時点の住宅ローン残高:4000万円

・減税対象額:4000万円×1.0%=40万円

・控除後の所得税額:25万円-40万円→0円(減税額25万円)

・住民税の減税額:136,500円

②共働き夫婦で夫婦共有名義のローンの場合

・土地建物住宅ローン名義:夫婦共に50%ずつ

・夫のその年の所得税額:25万円

・妻のその年の所得税額:20万円

・夫婦共に減税対象額:2000万円×1.0%=20万円

・夫の控除後の所得税額:25万円-20万円=5万円

・妻の控除後の所得税額:20万円-20万円=0円

となります。どうでしょうか?

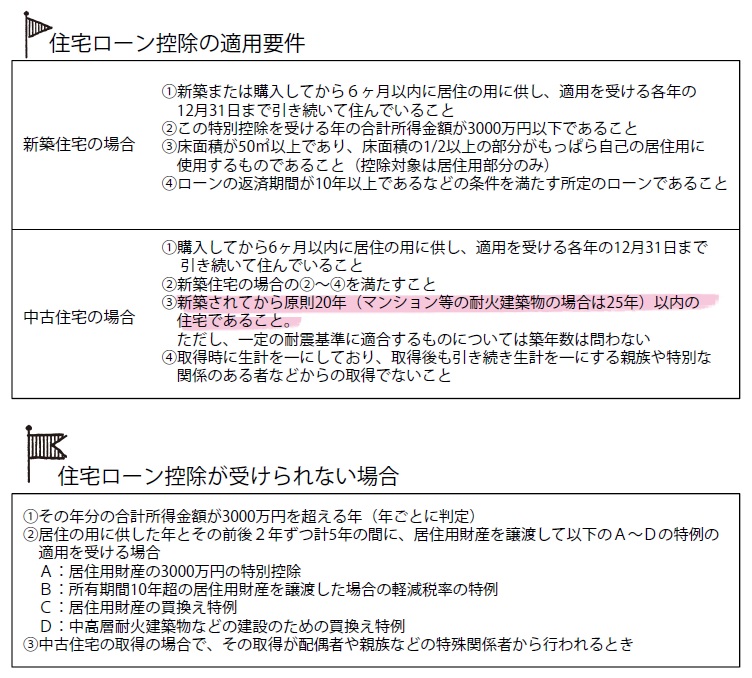

次に住宅ローン減税を受けるための条件と

受けられない場合をまとめてみました。

他の減税との併用はなかなか難しいみたいですね。

いかがだったでしょうか?

住宅ローン減税を上手に使って中古物件を素敵に

リノベーション!しましょう。

スタジオブランニューのコウヘイでした。